已阅读

腾讯业绩上扬 视频业务“立功”

3月21日,腾讯控股发布2018年年报,公司2018年实现营业收入3126.94亿元,同比增长31.52%;净利润774.69亿元,同比增长19%。

“多项业务共同发力,净利润增长显著。”在华创证券分析师李雨琪看来,虽然受到版号审批影响,腾讯控股游戏业务表现不佳,但是得益于视频业务(包括订阅等增值业务以及广告)的强势拉动,以及处在风口的支付和云业务表现良好,腾讯控股去年整体表现可圈可点。

会员订阅稳中有增

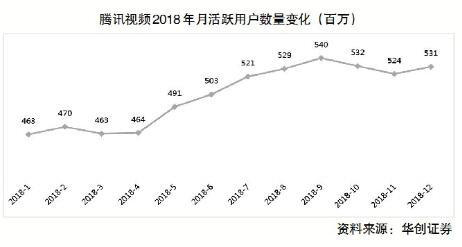

公司2018年第四季度增值收入436.51亿元,同比增长9.27%,环比下降0.9%;毛利率53.43%,同比下降5.85%,环比下降3.08%。增长主要反映了直播服务及视频流媒体订购等数字内容服务的收入增长。截至2018年年底,公司数字内容订购总数超过1亿,同比增长50%。

其中,腾讯视频的订购用户同比增长58%至8900万;同时公司发布了流行IP自制节目的续集,包括《鬼吹灯》(第三季)、《斗罗大陆》(第二季)及纪录片《风味人间》。2018年第四季度公司升级了VIP会员计划,为订购者提供不同等级的特权。随着消费者观看更多的短片,日活跃账户的视频播放量同比增长超过40%。此外,公司拥有40个顶级国际体育IP,包括美国的4大体育比赛,通过腾讯体育、腾讯新闻、腾讯视频、手机QQ浏览器及微视,以直播节目、新闻信息流及短视频形式播放。

在李雨琪看来,视频会员订阅收入增长具有一定的稳定性,季度、年度会员会在递延收入中摊销。2018年8月20日—10月15日的独播剧《如懿传》为平台带来极大流量,也增长了季度和年度会员订阅。从今年第一季度来看,《知否知否应是绿肥红瘦》《鬼吹灯》《都挺好》等剧预期对会员订阅也有一定助力。

反观增值业务的另一大板块——游戏,表现就差强人意了。年报显示,腾讯控股网络游戏2018年实现营业收入1040亿元,同比仅增长6%;第四季度收入241.99亿元,同比下降0.69%,环比下降6.25%。

李雨琪表示,公司2018年游戏业务表现一般在于没有足够的头部新游戏支撑,而从今年全年来看,最大的不确定因素为公司射击产品是否如2018年一样不能变现。“近期,网易《堡垒前线》(即时创造性射击手游)获得版号意味着射击品类没有整体被封杀。另外,腾讯2019UP发布会上披露了《代号:生机》这一合作生存射击类产品,这一产品由光子工作室2年前开始研发。光子工作室旗下另一款射击产品《绝地求生:刺激战场》已累积1.6亿MAU(月活跃用户数量),但当前无版号不能变现,一旦《代号:生机》获得版号,工作室有望将《绝地求生:刺激战场》旗下用户导流到《代号:生机》变现。当前《绝地求生:刺激战场》1.6亿MAU量级与《王者荣耀》相当,即使保守假设贡献《王者荣耀》一半流水,年化流水也将达到150亿—200亿量级。”

广告毛利有望提振

从腾讯控股全年的业绩来看,广告收入表现亮眼,2018年网络广告营收为581亿元,同比增长44%,其中社交及其他广告营收398亿元,同比增长55%,媒体广告营收收入为183亿元,同比增长23%。

华创证券分析师耿琛认为,腾讯广告收入的增长主要源于社交广告填充率的提升与视频播放量的提升。社交广告方面,主要由于在朋友圈推出第二个每日广告单元,吸引约50%的朋友圈日常活跃用户观看第二个广告,提高整体广告填充率;同时,也开始在小程序中加入广告位,进一步增强了广告资源。视频广告方面,通过完成新闻广告系统的升级,加强推荐算法,新闻广告业务恢复增长;同时《创造101》等爆款自制综艺节目推动视频广告业务增长。

李雨琪补充道,根据对腾讯视频Top30电视剧、综艺进行的统计,2018年第三季度公司头部剧前台点击量达到峰值。第四季度Top30综艺+电视剧点击量之和为681亿,同比增长4%,环比下滑21%。第二季度主要因《创造101》,第三季度主要因7月《扶摇》、9月《如懿传》,第四季度主要因《吐槽大会》等带来广告赞助收入增量。2019年第一季度,头部剧《知否知否应是绿肥红瘦》《都挺好》或将带来不错收益,但总体第一季度为广告业务淡季,收入环比或承压。

同时,视频广告受益于行业环境好转,内容成本有大幅下降趋势,毛利率应该会有进一步提振。“目前头部剧采购的版权成本从超过1500万元一集,回落到800万元以下;自制剧的成本主要在演员片酬方面降低,当前顶级的演员最高限价是一部剧5000万元。但由于采购电视剧的播出通常要延迟6—12个月,自制内容时间更长,通常要12—18个月才可以播出,所以对财报的影响是滞后的,对于毛利率的提振将会在2019年下半年开始反映。”李雨琪说。

耿琛进一步表示,从腾讯、百度、微博等互联网头部公司相继公布的2018年广告收入来看,互联网广告的马太效应越发明显,大型互联网集团凭借媒体流量优势不断抢占市场份额,广告收入连年保持快速增长。数据显示,百度2018年度来自网络营销营收为819亿元,同比增长19%;微博2018年广告营收99.87亿元,同比增长49%;字节跳动2018年广告营收约450亿元;同时,根据测算,阿里巴巴2018年在线营销收入将达到1371亿元。

“根据艾瑞咨询统计,2018年中国互联网广告市场份额为4010亿元,可以看到,腾讯、百度、头条、微博、阿里巴巴五大头部2018年全年广告收入总计为3320.87亿元,垄断了互联网广告近八成的市场份额。”耿琛说,在市场进入存量时代之后,随着流量壁垒的形成与加固,2019年互联网广告将进一步向头部集中。